专题:美团二季度财报出炉,净利润下滑89%,外卖竞争致销售开支增加77亿元

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:稅圈这点事

根据美团发布的2025年中期业绩公告,其财务数据相比去年同期出现了显著变动。以下是主要财务指标的分析:

一、整体业绩概况

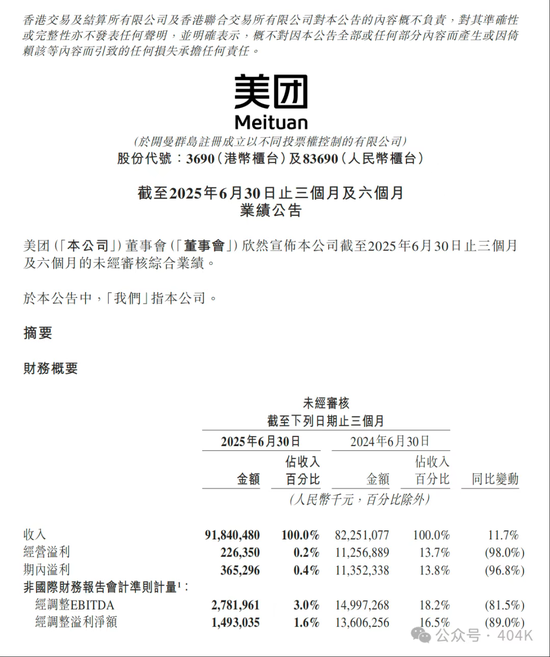

收入同比增长 11.7%,从 822.51 亿元增至 918.40 亿元,显示业务规模仍在扩张。

但盈利指标全面大幅下滑:

经营溢利同比下降 98.0%

期内溢利同比下降 96.8%

经调整EBITDA同比下降 81.5%

经调整溢利净额同比下降 89.0%

二、收入与利润背离分析

尽管收入保持双位数增长,但利润端出现急剧下滑,可能由以下一个或多个因素导致:

成本大幅上升:

可能来自骑手成本、补贴、技术投入、新业务拓展等。

投资加大:

可能在即时零售、社区团购、国际化等领域的投入仍在持续。

市场竞争加剧:

对手(京东、淘宝、饿了么)的竞争可能导致补贴和获客成本上升。

宏观经济环境影响:

消费降级或用户支出谨慎可能影响客单价或订单频率。

一次性因素:

如减值损失、诉讼、政策调整等也可能影响利润。

三、盈利指标全面下滑

经营利润率从 13.7% 降至 0.2%,说明运营效率显著下降。

经调整溢利净额占比从 16.5% 降至 1.6%,反映即便剔除一次性项目,核心盈利能力也大幅减弱。

四、可能的影响因素与展望

美团短期利润承压以换取长期市场地位。

投资者应关注:

管理层对利润下滑的解释;

各业务分部(如外卖、到店、酒旅、新业务)的具体表现;

现金流状况和自由现金流是否健康。

总结:

美团在2025年上半年收入增长但利润暴跌,显示出公司当前面临增收不增利的挑战。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜